SPESA

Pago la spesa in contanti. E non mi sento un neanderthal

Dopo anni di acquisti pagati con bancomat e carte di credito varie ho deciso: basta denaro di plastica. Mi ero accorto di essere diventato una macchina per gli acquisti. Così ho deciso di pagare la spesa in contanti e sono tornato a capire, a pesare fino i fondo, il valore e il costo di quel che compero. Tutto è cominciato lo scorso autunno quando, tornato a casa dal supermercato e riponendo la spesa appena fatta, mi sono trovato per le mani un cavatappi da muro e un tagliaverdure per fare i riccioli. Due strumenti da cucina utili ma di certo non indispensabili. Anzi: il cavatappi sospeso non sapevo neppure dove collocarlo in cucina. Alla fine l’ho regalato. Ma in quel sabato pomeriggio uggioso e decisamente malinconico di fine novembre, ho capito fino dove mi potessero spingere gli acquisti d’impulso. Non basta scrivere una lista della spesa minuziosa, come faccio di solito. E dire che sarebbe stato sufficiente quantificare il costo di quel che di inutile stavo mettendo nel carrello per ripensarci: quasi 25 euro fra l’affetta verdure e il levatappi speciale. Tanti, se aggiunti a una spesa di circa 80 euro.

Una firma e via, tutto finisce nella borsa della spesa

Il mio problema era soprattutto la percezione del valore di quanto stavo per comperare. E pagare. Una percezione annacquata proprio dal metodo di pagamento che avevo scelto: la carta di credito. Una firma e via, il denaro di plastica riusciva a creare uno iato, una scissura fra i prodotti che stavo portando a casa e il loro valore. Ed è proprio questa, ho scoperto poi rovistando sul web, una delle colonne portanti dell’acquisto d’impulso. Scindere l’atto del comperare, mettendo i prodotti nel carrello della spesa, dal loro costo.

È stato in quel pomeriggio novembrino che ho deciso: basta bancomat e carte di credito. Non le userò più – mi son detto – se non in casi di necessità. E così è stato. Con importanti benefici sul portafoglio e soprattutto con la sorpresa di aver riconquistato una dimensione che stavo perdendo: il valore delle cose. Da tempo volevo raccontarlo sul blog, ma non trovavo uno spunto per farlo. Mi sono deciso quando ho scoperto che per questa mia scelta rischiavo di passare per un troglodita.

C’è infatti un vasto movimento di pensiero che spinge a classificare quanti usano «ancora» il contante come dei neanderthal dei consumi. Dei Flinstones della spesa, preda di un analfabetismo tecnologico e in parte culturale che ne fa dei moderni paria. Insomma: roba di cui vergognarsi. Dice Antonio Longo, presidente e fondatore dello Iepc (Italian e-payment coalition) : «I consumatori stanno acquisendo una consapevolezza sempre maggiore nell’utilizzo della moneta elettronica; ciò evidenzia una crescita culturale del nostro Paese e ci fa ben sperare nella lunga strada che stiamo percorrendo per contrastare l’evasione fiscale e l’economia sommersa che in Italia è pari al 21% del Pil».

Il valzer dei numeri (a caso)

Dunque usando le banconote per pagare la spesa al supermercato aiuterei gli evasori, favorirei l’economia sommersa e farei aumentare la spesa pubblica. «Per il nostro Paese», aggiunge infatti Longo, «non è sostenibile una spesa di oltre 8 miliardi di euro per la gestione del contante. Ogni anno spendiamo circa 200 euro a testa per pagare il personale, le perdite, i furti, le apparecchiature, il trasporto, la sicurezza, i magazzini, la vigilanza, le assicurazioni legate ai contanti: troppo».

A prescindere dallo svarione aritmetico in cui incorre Longo (se spendessimo 200 euro a testa, i costi annui del contante non ammonterebbero a 8 ma a 12 miliardi), mi chiedo da dove arrivi la cifra monstre che cita. Ma ci metto poco a scoprirlo: si tratta di uno studio pubblicato da Bankitalia, intitolato Il costo sociale degli strumenti di pagamento in Italia. Un paper diffuso nel 2012 e più volte citato anche dal ministro dell’Economia Pier Carlo Padoan per giustificare l’abbassamento del tetto massimo per i pagamenti in contanti come strumento di contrasto al sommerso.

Il denaro di plastica al consumatore costa più delle banconote

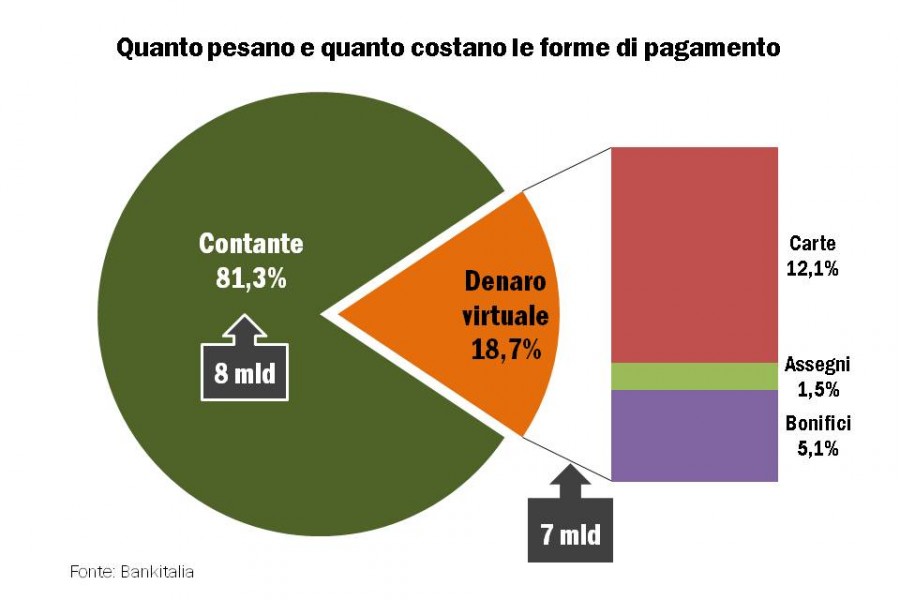

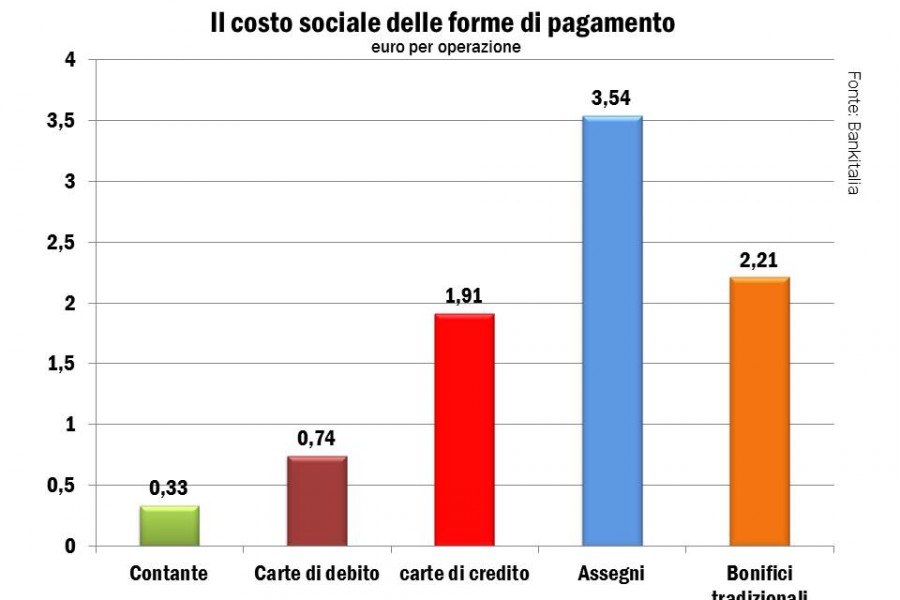

Ma leggendo lo studio si fanno delle scoperte interessanti. È vero che il costo sociale relativo alle transazioni regolate in contanti è complessivamente più alto rispetto a quello generato da carte di credito e di debito. Ma, incidentalmente, è il costo che pesa meno sulle tasche dei consumatori. Si legge alla pagina 8 del documento: «Per l’Italia i costi sociali complessivi [degli strumenti di pagamento] ammontano a circa 15 miliardi di euro, pari a circa l’1 per cento del Pil (…). Costi per circa 8 miliardi di euro, pari allo 0,52 per cento del Pil, sono riconducibili all’utilizzo del contante». Se non ci si ferma a questa affermazione ma si legge oltre nello studio di Bankitalia, si capisce che in realtà le banconote restano il sistema di pagamento meno costoso in assoluto. Ogni transazione regolata in contanti, ha un costo sociale di 33 centesimi, mentre le carte di debito arrivano a 74 cent e quelle di credito addirittura a 1,91 euro. Solo che i pagamenti in denaro liquido rappresentano l’81,3% sul totale delle operazioni, contro il 12,1 delle carte, l’1,5% degli assegni e il 5,1 di bonifici e addebiti.

Dunque carte, assegni e bonifici assommano al 18,7% delle transazioni ma generano un costo di 7 miliardi di euro, pari al 46,6% sul totale dei costi sociali. E hanno un ulteriore effetto secondario: i loro costi si scaricano direttamente sul portafoglio di quanti li utilizzano. Peccato che tutto questo non emerga nel ragionamento di Padoan e tantomeno in quello di Longo.

E per una volta sono d’accordo con il numero uno della Bundesbank, Jens Weidmann, contrarissimo al progetto di togliere dalla circolazione le banconote da 500 euro, allo studio di un comitato ristretto della Bce come strumento contro la criminalità e il riciclaggio di denaro sporco. «Non possiamo, in alcun modo, danneggiare la fiducia dei cittadini europei nella valuta comune e questa, delle banconote da 500 euro, ha il potenziale per farlo», ha spiegato, aggiungendo: «Anche se i cittadini non ne hanno molte in portafoglio, nondimeno questo taglio è stato utile in passato per superare situazioni di impasse, ad esempio in scenari di elevata incertezza come durante il picco della crisi finanziaria, per garantire la circolazione in contanti».

Così finisco il ragionamento crogiolandomi in un dubbio che, per ora, non ho intenzione di risolvere: non è che i neanderthal sono i frettolosi profeti del denaro di plastica e a comportarsi da homo sapiens è il Casalingo di Voghera?